Pai é Pai!

Pode ser novo, pode ser velho; pode ser branco, negro ou amarelo.

Pode ser rico ou pobre; pode ser solteiro, casado, viúvo ou divorciado.

Pode ser feliz ou infeliz; pode estar aqui ou já ter ido embora.

Pode ter tido filhos ou adotado-os; pode ter casa ou morar na rua.

Pode usar terno ou tanga; pode ser Deus ou humano.

Pode estar trabalhando ou desempregado; pode ser tanta coisa ou simplesmente ... PAI.

Mas todos, sem faltar um sequer fazem parte da criação.

Que não só hoje, mas em todos os dias desta vida possa ser lembrado como aquele que muitas vezes não dormiu, muitas vezes ficou pensando na comida para levar para casa, muitas vezes engoliu sapos, muitas vezes chorou escondido, muitas vezes gargalhou, muitas vezes perdeu a hora, mas nunca deixou de pensar na coisa mais importante da sua vida: SEUS FILHOS!

Deus abençoe todos os Papais!!

08 agosto 2009

07 agosto 2009

06 agosto 2009

Andamento das promessas de campanha de Eduardo Paes para o Rio

Veja aqui como andam as promessas que o Prefeito da cidade fez, quando em campanha. Vale a pena acompanhar a atualização para saber a quantas andam as promessas feitas.

Fonte: RIO pra não chorar - Promessômetro

Fonte: RIO pra não chorar - Promessômetro

05 agosto 2009

Chineses confiam mais em prostitutas que em políticos

Uma pesquisa realizada pela internet sugere que os chineses consideram as prostitutas como uma das três categorias profissionais mais confiáveis do país, à frente, inclusive, dos políticos.

A pesquisa foi realizada pela revista Insight China entre junho e julho de 2009, com 3.376 cidadãos chineses.

Segundo a enquete, 7,9% dos pesquisados consideravam as prostitutas confiáveis. Na lista geral, elas estão atrás apenas de fazendeiros e religiosos.

Soldados ficaram em quarto lugar na lista de confiabilidade.

"A inesperada importância das prostitutas na lista de honra ... é, sem dúvida, algo muito raro", afirmou o jornal estatal China Daily em um editorial.

"Uma lista como esta é, ao mesmo tempo, surpreendente e constrangedora", disse o editorial.

Políticos ficaram bem abaixo na lista de confiabilidade, junto com cientistas e professores.

"Pelo menos (cientistas e autoridades) não ficaram entre as categorias menos confiáveis, que é formada pelos desenvolvedores imobiliários, secretários, artistas e diretores", dizia o editorial do China Daily.

Fonte: BBC

A pesquisa foi realizada pela revista Insight China entre junho e julho de 2009, com 3.376 cidadãos chineses.

Segundo a enquete, 7,9% dos pesquisados consideravam as prostitutas confiáveis. Na lista geral, elas estão atrás apenas de fazendeiros e religiosos.

Soldados ficaram em quarto lugar na lista de confiabilidade.

"A inesperada importância das prostitutas na lista de honra ... é, sem dúvida, algo muito raro", afirmou o jornal estatal China Daily em um editorial.

"Uma lista como esta é, ao mesmo tempo, surpreendente e constrangedora", disse o editorial.

Políticos ficaram bem abaixo na lista de confiabilidade, junto com cientistas e professores.

"Pelo menos (cientistas e autoridades) não ficaram entre as categorias menos confiáveis, que é formada pelos desenvolvedores imobiliários, secretários, artistas e diretores", dizia o editorial do China Daily.

Fonte: BBC

04 agosto 2009

Aplicadores na Bolsa, alertai-vos!

Vez por outra tenho escrito aqui sobre o forte vínculo entre a Bolsa de São Paulo e a Bolsa de New York. Não acredito nesta história de descolagem de mercados. Acredito sim, que a Bolsa brasileira está umbilicalmente ligada à Bolsa americana.

Agora surge, pelo menos para mim, mais um assunto que acredito merecer profundas reflexões por parte dos aplicadores na Bolsa brasileira, principalmente os pequenos aplicadores. Trata-se das operações de ações em alta velocidade, que lá pelos States recebe a sigla HFT, de High Frequency Trading.

Mas afinal, o quê vem a ser esse HFT?

O New York Times publicou em sua edição eletrônica de 23 de julho passado matéria tratando do assunto, escrita por Charles Duhigg, com o sugestivo título "Stock Traders Find Speed Pays, in Milliseconds", ou seja, em tradução livre, "Os negociadores com ações operam em velocidade ultrarrápida, em milisegundos".

Do artigo tirei alguns pontos que julguei interessante trazer aos que acompanham a Bolsa brasileira, com o intuito de ilustrar onde se encontram, principalmente os pequenos investidores, caso minha ideia de que existe forte dependência da Bolsa brasileira em relação à sua congênere americana seja aceita.

Desde a eletronização dos pregões, ficou muito fácil realizar operações de compra e venda de forma bastante rápida e esta tem sido a tônica, cada vez mais em moda no mercado americano, a ponto dos críticos tratarem o mecanismo como uma forma muito usada para manipulação de preços e até desconfiarem que tais operações repesentam uma força misteriosa nos mercados.

Os potentes computadores que processam as informações relacionadas com as operações bursáteis possibilitam, aos negociadores que se valem da alta velociade, transmitir milhões de ordens na velocidade da luz e com isso, movimentar bilhões de dólares.

Estes sistemas são tão rápidos que possibilitam quem os opera a levar vantagem sobre outros aplicadores, ou deixá-los para trás em suas avaliações do mercado, rapidamente, sejam eles humanos, ou mesmo aqueles que analisam o comportamento do mercado utilizando seus próprios computadores pessoais, com dados que recebem eletronicamente das Bolsas ou corretoras.

Muita gente em Wall Street, nos dias de hoje, se pergunta como fundos de hedge e grandes bancos, tais como o Goldman Sachs estão conseguindo grandes lucros, em uma velocidade tão rápida, logo após a crise financeira que abalou o mundo. A resposta tem sido as operações em altíssima velocidade.

A SEC - Security and Exchange Comission, a CVM americana, já está examinando certos aspectos desta estratégia.

William H. Donaldson, um antigo chairman e executivo-dhefe da Bolsa de Valores americana diz que "Nestas operações é onde todo o dinheiro está sendo feito atualmente. Se um investidor individual não dispõe dos meios para acompanhar tal estratégia, ele está em profunda desvantagem."

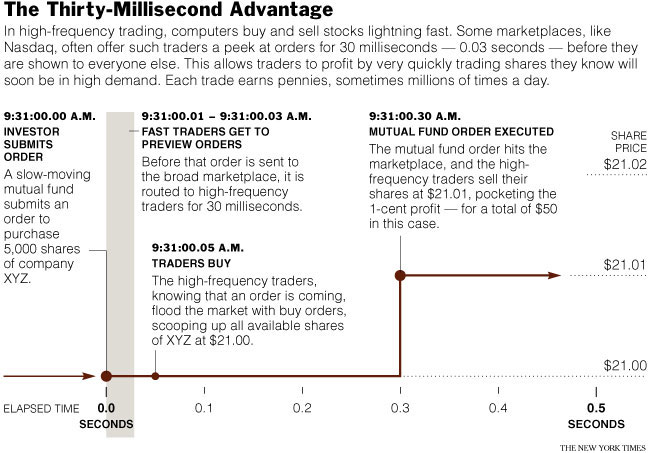

Para se ter uma ideia do que está sendo praticado, a figura abaixo (clique para ampliar) mostra o quanto pode ser obtido em 30 milisegundos, usando a estratégia de negociação em altíssima velocidade.

Para aqueles que acompanham a história de Wall Street, todos sabem que a negociação com ações sempre foi feita de forma direta, através de um operador, representando compradores e vendedores, no meio do pregão, colocando suas posições até ser fechado um negócio. A partir de 1998, a SEC autorizou a prática de negociação eletrônica, com a intenção de abrir o mercado a todos que possuissem um computador de mesa e disposição para avaliar diretamente o mercado, competindo assim com os operadores de mercado: começava a surgir o home-broker.

Para aqueles que acompanham a história de Wall Street, todos sabem que a negociação com ações sempre foi feita de forma direta, através de um operador, representando compradores e vendedores, no meio do pregão, colocando suas posições até ser fechado um negócio. A partir de 1998, a SEC autorizou a prática de negociação eletrônica, com a intenção de abrir o mercado a todos que possuissem um computador de mesa e disposição para avaliar diretamente o mercado, competindo assim com os operadores de mercado: começava a surgir o home-broker.

No entanto, tão logo surgiu esta nova possibilidade de negociação de ações, as operações com os computadores pessoais foi neutralizada pelos novos e potentes computadores de Wall Street. Potentes algorítmos passaram a executar milhões de ordens por segundo e a varrer dezenas de negociadores públicos e privados, simultaneamente. Eles podem realizar operações antes de que qualquer negociador possa piscar, mudando ordens e estratégias em milisegundos.

O que ocorre, de fato, com a nova estratégia, é que os aplicadores que se utilizam das operações em alta velociade frequentemente confundem os outros investidores, emitindo e cancelando ordens quase que simultaneamente. Brechas nas regras de mercado possibilitam aos investidores em alta velocidade dar uma vista dolhos no mercado, enquanto outros aplicadores estão realmente realizando suas transações. E seus computadores podem penalizar as operações dos investidores mais lentos, realizando lucros rápidos e desaparecendo, antes que qualquer um saiba para onde foram.

O crescimento das operações em alta velocidade ajuda a explicar porque a atividade das principais Bolsas de Valores nacionais vem crescendo. O volume diário médio tem se elevado cerca de 164 por cento, desde 2005, de acordo com dados da NYSE. Embora não existam números precisos, as Bolsas de Valores dizem que os negociadores que se utilizam da estratégia de negociação em alta velocidade representam mais do que 50% (cinquenta por cento) de todos os negociadores. Para entender um pouco melhor o que está sendo dito, é interessante conhecer o que aconteceu quando investidores, que não usam a estratégia de negociação em alta velocidade, atuaram frente aos robôs da alta velocidade no início do mês de julho.

Em 15 de julho, quando a gigante na fabricação de chips para computadores, Intel, anunciou lucros robustos na noite anterior, alguns investidores vislumbrando a oportunidade, deram ordens de compra para a companhia Broadcom. (As atividades foram descritas por um investidor em uma das maiores firmas atuando em Wall Street, que falou na condição de anonimato para proteger seu negócio). Os investidores mais lentos defrontaram-se com uma dúvida: se eles comprasem uma grande quantidade de ações de uma só vez, eles poderiam encher suas carteiras e, ao mesmo tempo, elevar os preços da Broadcom. Assim, como é frequente em Wall Street, eles dividiram suas ordens em dezenas de pequenos lotes, acreditando poder acompanpahr os movimentos do mercado. Um segundo depois da abertura do mercado, as ações da Broadcom começaram a trocar de mãos a US$26.20. Os investidores mais lentos, começaram a colocar ordens de compra. No entanto, em lugar de serem mostradas a todos os vendedores portenciais ao mesmo tempo, algumas daquelas ordens foram direcionadas para um conjunto de negociadores que utilizam a estratégia da alta velocidade, por cerca de 30 milisegundos, ou seja, 0,03 segundos. Enquanto os negociadores imaginavam ter a transparência em suas negociações assegurada, apresentando suas ordens a todos simultaneamente, uma brecha na regulação permite que outros negociadores, como a Nasdaq, mostrem aos negociadores algumas ordens adiante para alguns que estão fora do pregão, mediante uma taxa que é cobrada.

Em menos de um segundo, os negociadores de alta velociade ganharam uma valiosa informação: o apetite por Broadcom estava crescendo. Seus computadores começaram a comprar ações da Broadcom para então revendê-las aos negociadores mais lentos a preços mais altos. O preço final da Broadcom começou a subir.

Logo, milhares de ordens começaram a inundar os mercados tão logo o software de alta velocidade entrou em alto giro. Os programas automáticos começaram a emitir e cancelar minúsculas ordens dentro de milisegundos, para determinar quanto os negociadores de baixa velocidade estavam dispostos a pagar. Os computadores de alta velociade rapidamente determinaram que o limite superior de alguns investidores era US$26.40. O preço foi apresentado a US$26.39, e os programas de alta velocidade começaram a oferecer para venda centenas de milhares de ações. O resultado foi que os investidores mais lentos pagaram US$1.4 milhões por cerca de 56.000 ações, ou US$7,800 mais do que eles seriam capazes se pudessem se mover tão rapidamente quanto os negociadores de alta velocidade.

Multiplique uma negociação deste tipo por milhares de ações em um dia, e os lucros conseguidos serão substanciais. Os negociadores de alta velociade geraram cerca de US$21 milhões em lucros no último ano, estima a Tabb Group, uma firma de pesquisa.

E agora, onde você está? Na alta velocidade, ou na baixa velocidade? Se na última, esteja preparado para alimentar os grandes aplicadores.

Se examinarmos a evolução dos negócios na Bolsa brasileira ao longo de um dia, com algum cuidado, podemos com certa facilidade verificar que deve ocorrer o mesmo caso citado no exemplo acima.

Os pequenos investidores, que não dispõem das mesmas facilidades dos grandes, sempre estarão a reboque dos mais bem equipados. É a lei do mercado!

Vale a pena ler os artigos High Frequency Trading e também What is High-Frequency Trading?, este, escrito por Tim Quast.

Agora surge, pelo menos para mim, mais um assunto que acredito merecer profundas reflexões por parte dos aplicadores na Bolsa brasileira, principalmente os pequenos aplicadores. Trata-se das operações de ações em alta velocidade, que lá pelos States recebe a sigla HFT, de High Frequency Trading.

Mas afinal, o quê vem a ser esse HFT?

O New York Times publicou em sua edição eletrônica de 23 de julho passado matéria tratando do assunto, escrita por Charles Duhigg, com o sugestivo título "Stock Traders Find Speed Pays, in Milliseconds", ou seja, em tradução livre, "Os negociadores com ações operam em velocidade ultrarrápida, em milisegundos".

Do artigo tirei alguns pontos que julguei interessante trazer aos que acompanham a Bolsa brasileira, com o intuito de ilustrar onde se encontram, principalmente os pequenos investidores, caso minha ideia de que existe forte dependência da Bolsa brasileira em relação à sua congênere americana seja aceita.

Desde a eletronização dos pregões, ficou muito fácil realizar operações de compra e venda de forma bastante rápida e esta tem sido a tônica, cada vez mais em moda no mercado americano, a ponto dos críticos tratarem o mecanismo como uma forma muito usada para manipulação de preços e até desconfiarem que tais operações repesentam uma força misteriosa nos mercados.

Os potentes computadores que processam as informações relacionadas com as operações bursáteis possibilitam, aos negociadores que se valem da alta velociade, transmitir milhões de ordens na velocidade da luz e com isso, movimentar bilhões de dólares.

Estes sistemas são tão rápidos que possibilitam quem os opera a levar vantagem sobre outros aplicadores, ou deixá-los para trás em suas avaliações do mercado, rapidamente, sejam eles humanos, ou mesmo aqueles que analisam o comportamento do mercado utilizando seus próprios computadores pessoais, com dados que recebem eletronicamente das Bolsas ou corretoras.

Muita gente em Wall Street, nos dias de hoje, se pergunta como fundos de hedge e grandes bancos, tais como o Goldman Sachs estão conseguindo grandes lucros, em uma velocidade tão rápida, logo após a crise financeira que abalou o mundo. A resposta tem sido as operações em altíssima velocidade.

A SEC - Security and Exchange Comission, a CVM americana, já está examinando certos aspectos desta estratégia.

William H. Donaldson, um antigo chairman e executivo-dhefe da Bolsa de Valores americana diz que "Nestas operações é onde todo o dinheiro está sendo feito atualmente. Se um investidor individual não dispõe dos meios para acompanhar tal estratégia, ele está em profunda desvantagem."

Para se ter uma ideia do que está sendo praticado, a figura abaixo (clique para ampliar) mostra o quanto pode ser obtido em 30 milisegundos, usando a estratégia de negociação em altíssima velocidade.

Para aqueles que acompanham a história de Wall Street, todos sabem que a negociação com ações sempre foi feita de forma direta, através de um operador, representando compradores e vendedores, no meio do pregão, colocando suas posições até ser fechado um negócio. A partir de 1998, a SEC autorizou a prática de negociação eletrônica, com a intenção de abrir o mercado a todos que possuissem um computador de mesa e disposição para avaliar diretamente o mercado, competindo assim com os operadores de mercado: começava a surgir o home-broker.

Para aqueles que acompanham a história de Wall Street, todos sabem que a negociação com ações sempre foi feita de forma direta, através de um operador, representando compradores e vendedores, no meio do pregão, colocando suas posições até ser fechado um negócio. A partir de 1998, a SEC autorizou a prática de negociação eletrônica, com a intenção de abrir o mercado a todos que possuissem um computador de mesa e disposição para avaliar diretamente o mercado, competindo assim com os operadores de mercado: começava a surgir o home-broker.No entanto, tão logo surgiu esta nova possibilidade de negociação de ações, as operações com os computadores pessoais foi neutralizada pelos novos e potentes computadores de Wall Street. Potentes algorítmos passaram a executar milhões de ordens por segundo e a varrer dezenas de negociadores públicos e privados, simultaneamente. Eles podem realizar operações antes de que qualquer negociador possa piscar, mudando ordens e estratégias em milisegundos.

O que ocorre, de fato, com a nova estratégia, é que os aplicadores que se utilizam das operações em alta velociade frequentemente confundem os outros investidores, emitindo e cancelando ordens quase que simultaneamente. Brechas nas regras de mercado possibilitam aos investidores em alta velocidade dar uma vista dolhos no mercado, enquanto outros aplicadores estão realmente realizando suas transações. E seus computadores podem penalizar as operações dos investidores mais lentos, realizando lucros rápidos e desaparecendo, antes que qualquer um saiba para onde foram.

O crescimento das operações em alta velocidade ajuda a explicar porque a atividade das principais Bolsas de Valores nacionais vem crescendo. O volume diário médio tem se elevado cerca de 164 por cento, desde 2005, de acordo com dados da NYSE. Embora não existam números precisos, as Bolsas de Valores dizem que os negociadores que se utilizam da estratégia de negociação em alta velocidade representam mais do que 50% (cinquenta por cento) de todos os negociadores. Para entender um pouco melhor o que está sendo dito, é interessante conhecer o que aconteceu quando investidores, que não usam a estratégia de negociação em alta velocidade, atuaram frente aos robôs da alta velocidade no início do mês de julho.

Em 15 de julho, quando a gigante na fabricação de chips para computadores, Intel, anunciou lucros robustos na noite anterior, alguns investidores vislumbrando a oportunidade, deram ordens de compra para a companhia Broadcom. (As atividades foram descritas por um investidor em uma das maiores firmas atuando em Wall Street, que falou na condição de anonimato para proteger seu negócio). Os investidores mais lentos defrontaram-se com uma dúvida: se eles comprasem uma grande quantidade de ações de uma só vez, eles poderiam encher suas carteiras e, ao mesmo tempo, elevar os preços da Broadcom. Assim, como é frequente em Wall Street, eles dividiram suas ordens em dezenas de pequenos lotes, acreditando poder acompanpahr os movimentos do mercado. Um segundo depois da abertura do mercado, as ações da Broadcom começaram a trocar de mãos a US$26.20. Os investidores mais lentos, começaram a colocar ordens de compra. No entanto, em lugar de serem mostradas a todos os vendedores portenciais ao mesmo tempo, algumas daquelas ordens foram direcionadas para um conjunto de negociadores que utilizam a estratégia da alta velocidade, por cerca de 30 milisegundos, ou seja, 0,03 segundos. Enquanto os negociadores imaginavam ter a transparência em suas negociações assegurada, apresentando suas ordens a todos simultaneamente, uma brecha na regulação permite que outros negociadores, como a Nasdaq, mostrem aos negociadores algumas ordens adiante para alguns que estão fora do pregão, mediante uma taxa que é cobrada.

Em menos de um segundo, os negociadores de alta velociade ganharam uma valiosa informação: o apetite por Broadcom estava crescendo. Seus computadores começaram a comprar ações da Broadcom para então revendê-las aos negociadores mais lentos a preços mais altos. O preço final da Broadcom começou a subir.

Logo, milhares de ordens começaram a inundar os mercados tão logo o software de alta velocidade entrou em alto giro. Os programas automáticos começaram a emitir e cancelar minúsculas ordens dentro de milisegundos, para determinar quanto os negociadores de baixa velocidade estavam dispostos a pagar. Os computadores de alta velociade rapidamente determinaram que o limite superior de alguns investidores era US$26.40. O preço foi apresentado a US$26.39, e os programas de alta velocidade começaram a oferecer para venda centenas de milhares de ações. O resultado foi que os investidores mais lentos pagaram US$1.4 milhões por cerca de 56.000 ações, ou US$7,800 mais do que eles seriam capazes se pudessem se mover tão rapidamente quanto os negociadores de alta velocidade.

Multiplique uma negociação deste tipo por milhares de ações em um dia, e os lucros conseguidos serão substanciais. Os negociadores de alta velociade geraram cerca de US$21 milhões em lucros no último ano, estima a Tabb Group, uma firma de pesquisa.

E agora, onde você está? Na alta velocidade, ou na baixa velocidade? Se na última, esteja preparado para alimentar os grandes aplicadores.

Se examinarmos a evolução dos negócios na Bolsa brasileira ao longo de um dia, com algum cuidado, podemos com certa facilidade verificar que deve ocorrer o mesmo caso citado no exemplo acima.

Os pequenos investidores, que não dispõem das mesmas facilidades dos grandes, sempre estarão a reboque dos mais bem equipados. É a lei do mercado!

Vale a pena ler os artigos High Frequency Trading e também What is High-Frequency Trading?, este, escrito por Tim Quast.

03 agosto 2009

Você sabe escolher bem seu provedor?

Saiba um pouco do que acontece quando se escolhe mal um servidor (ou um servidor mau?), observando o que está apresentado aqui.

Vale confirma descoberta de hidrocarbonetos

Nota divulgada ao mercado, pela VALE, dia 31/07/2009

Rio de Janeiro, 31 de julho de 2009 - A Vale S.A. (Vale) confirma a existência de hidrocarbonetos no poço exploratório de Vampira, localizado no bloco BM-S-48, na bacia de Santos.

A Vale possui participação de 12,5% do consórcio detentor da concessão, composto ainda pela Repsol - operadora do consórcio - com 40%, Petrobras 35% e Woodside 12,5%.

Duas amostras colhidas entre 4.821 e 4.841 metros de profundidade indicam, em uma análise preliminar, a presença de petróleo leve e gás. Somente após a realização de testes necessários será possível estimar o volume de hidrocarbonetos descoberto.

A campanha de perfuração, que foi iniciada em setembro passado no poço Panoramix e teve continuidade no poço Vampira, será interrompida por aproximadamente dois meses e, posteriormente, incluirá no mínimo um poço adicional ao longo deste e do próximo ano.

Em 11 de maio de 2009, anunciamos a descoberta de Panoramix - o nosso primeiro caso de sucesso na exploração de gás natural nas bacias sedimentares brasileiras.

A atividade de exploração desenvolvida pela Vale está alinhada com a estratégia de diversificar e otimizar a nossa matriz energética. O portfólio de exploração da Vale compõe-se atualmente de participações minoritárias em consórcios que detêm 16 concessões nas bacias do Espírito Santo, Pará-Maranhão, Parnaíba e Santos.

Estão orçados investimentos em exploração de gás natural de US$ 261 milhões para 2009, sendo que US$ 72 milhões já foram realizados no primeiro semestre do ano.Para mais informações, contactar:

+55-21-3814-4540

Roberto Castello Branco: roberto.castello.branco@vale.com

Alessandra Gadelha: alessandra.gadelha@vale.com

Patricia Calazans: patricia.calazans@vale.com

Roberta Coutinho: roberta.coutinho@vale.com

Theo Penedo: theo.penedo@vale.com

Tacio Neto: tacio.neto@vale.comEsse comunicado pode incluir declarações que apresentem expectativas da Vale sobre eventos ou resultados futuros. Todas as declarações quando baseadas em expectativas futuras, e não em fatos históricos, envolvem vários riscos e incertezas. A Vale não pode garantir que tais declarações venham a ser corretas. Tais riscos e incertezas incluem fatores relacionados a: (a) países onde temos operações, principalmente Brasil e Canadá, (b) economia global, (c) mercado de capitais, (d) negócio de minérios e metais e sua dependência à produção industrial global, que é cíclica por natureza, e (e) elevado grau de competição global nos mercados onde a Vale opera. Para obter informações adicionais sobre fatores que possam originar resultados diferentes daqueles estimados pela Vale, favor consultar os relatórios arquivados na Comissão de Valores Mobiliários - CVM, na Autorité des Marchés Financiers (AMF), e na U.S. Securities and Exchange Commission - SEC, inclusive o mais recente Relatório Anual - Form 20F da Vale e os formulários 6K.

Vale informa sobre greve na sua operação em Voisey's Bay

Nota distribuida ao mercado pela VALE , hoje pela manhã.

Rio de Janeiro, 3 de agosto de 2009 - A Vale S.A. (Vale) informa que seus empregados sindicalizados de sua operação em Voisey's Bay, na província de Newfoundland and Labrador, Canadá, entraram em greve no sábado, dia 1º de agosto de 2009, após rejeitarem a proposta da companhia para um novo acordo coletivo com três anos de duração.

Nossa proposta tem por objetivo estabelecer os incentivos corretos ao crescimento da produtividade da mão de obra, fortalecendo as bases de nossa competitividade no longo prazo e capacidade de continuar a gerar valor e empregos.

A greve afeta 120 empregados nas nossas operações de mineração em Voisey's Bay.

Em 2008, a produção de níquel refinado com minério proveniente da mina de Ovoid, nas operações de Voisey's Bay, foi de 77.500 toneladas métricas, representando 28% da produção total da Vale. Nesta operação, foram também produzidos 55 mil toneladas métricas de cobre em concentrado e 1.695 toneladas métricas de cobalto, representando 18% e 60%, respectivamente, da produção total da Vale, no ano passado.

Como divulgado anteriormente, a operação de Voisey's Bay iniciou parada programada desde o dia 1o de Julho de 2009, com reinício originalmente previsto para o dia 1o de agosto de 2009.Para mais informações, contatar:

+55-21-3814-4540

Roberto Castello Branco: roberto.castello.branco@vale.com

Alessandra Gadelha: alessandra.gadelha@vale.com

Patricia Calazans: patricia.calazans@vale.com

Theo Penedo: theo.penedo@vale.com

Tacio Neto: tacio.neto@vale.comEsse comunicado pode incluir declarações que apresentem expectativas da Vale sobre eventos ou resultados futuros. Todas as declarações quando baseadas em expectativas futuras, e não em fatos históricos, envolvem vários riscos e incertezas. A Vale não pode garantir que tais declarações venham a ser corretas. Tais riscos e incertezas incluem fatores relacionados a: (a) países onde temos operações, principalmente Brasil e Canadá, (b) economia global, (c) mercado de capitais, (d) negócio de minérios e metais e sua dependência à produção industrial global, que é cíclica por natureza, e (e) elevado grau de competição global nos mercados onde a Vale opera. Para obter informações adicionais sobre fatores que possam originar resultados diferentes daqueles estimados pela Vale, favor consultar os relatórios arquivados na Comissão de Valores Mobiliários - CVM, na Autorité des Marchés Financiers (AMF), e na U.S. Securities and Exchange Commission - SEC, inclusive o mais recente Relatório Anual - Form 20F da Vale e os formulários 6K.

Assinar:

Postagens (Atom)